1956年初,除西藏等少数边疆地区外,全国基本上实现了资本主义工商业全行业公私合营,标志着资本主义工商业的社会主义改造基本完成。全行业公私合营后的赎买政策是对私股实施定息办法,即把资产家原有的资产核算为私股,每年按照私股在企业全部资产中所占份额发给年息5%的固定股息,其余利润由国家支配。定息从1956年1月1日起算,1966年9月停发,共发放十年。关于公私合营企业的定息研究,一些相关著述虽然有所论及,但主要集中在对定息性质的争论,(第一种观点认为定息是剩余价值的特殊形态或临终形态,其根据是剩余价值规律在公私合营后还有一定的作用,参见樊弘:《定息是剩余价值临终的形态》,《经济研究》1957年第3期;宋则行:《论定息是剩余价值的特殊形态》,《经济研究》1957年第1期;马家驹:《论我国国家资本主义经济中的剩余价值剥削——兼论全行业公私合营阶段上私股和股息的性质》,《经济研究》1956年第6期。第二种观点认为定息不是剩余价值,而是全体工人阶级创造出来的价值的一部分,以赎金形式支付给原来的生产资料所有者,变成他们不劳而获的剥削收入,参见江诗永:《关于定息的性质问题》,《经济研究》1957年第1期;张忠修、朱增明:《我们对定息性质争论问题上的意见》,《兰州大学学报(人文科学版)》1957年第1期。第三种观点认为定息实质上是国家以分期付款的方式购买资本家的生产资料,参见刘明钢:《关于对资改造中“定息”问题的初步探讨》,《湖北大学学报》2001年第5期。)对于定息整体概貌的研究大多较为概略。本文依据历史档案资料,以上海公私合营企业为对象,试图对定息这一对资本主义工商业的社会主义改造的最后环节进行较为全面、系统的考察。

一、定息的背景及起因

新中国建立之初,人民政府对生产资料所有制的改造采取没收与和平改造两种不同的方式进行,即没收官僚资本,对民族资产阶级的生产资料则采取赎买的办法,使资本主义私有制转变为社会主义全民所有制。国家对民族资产阶级的生产资料的赎买分两个阶段进行,即由“四马分肥”到定息。

1950年12月29日,政务院第65次会议通过的《私营企业暂行条例》规定的盈余分配办法是:“公司组织的企业在年度决算后,如有盈余,除缴纳所得税、弥补亏损外,先提百分之十以上作为公积,以为扩充事业及保障亏损之用。提存公积后的余额,先分派股息,股息最高不得超过年息百分之八。”[1]在盈余额中除规定的股息外,股东及董事可以提取一定的红利。随着私营企业的发展,为了防止资本家滥分盈余,抽逃资金,同时也使资本家得到适当的利润,促使他们积极生产经营,政府对私营企业的年终盈余分配办法作了适当的调整。从1953年起,公私合营企业盈余分配形式为“四马分肥”,即在企业利润分配时,国家所得税占30%左右,企业公积金占30%左右,职工福利费占15%,资本家所得占25%。[2]这种分配方式一直沿用至1956年全行业公私合营之前。

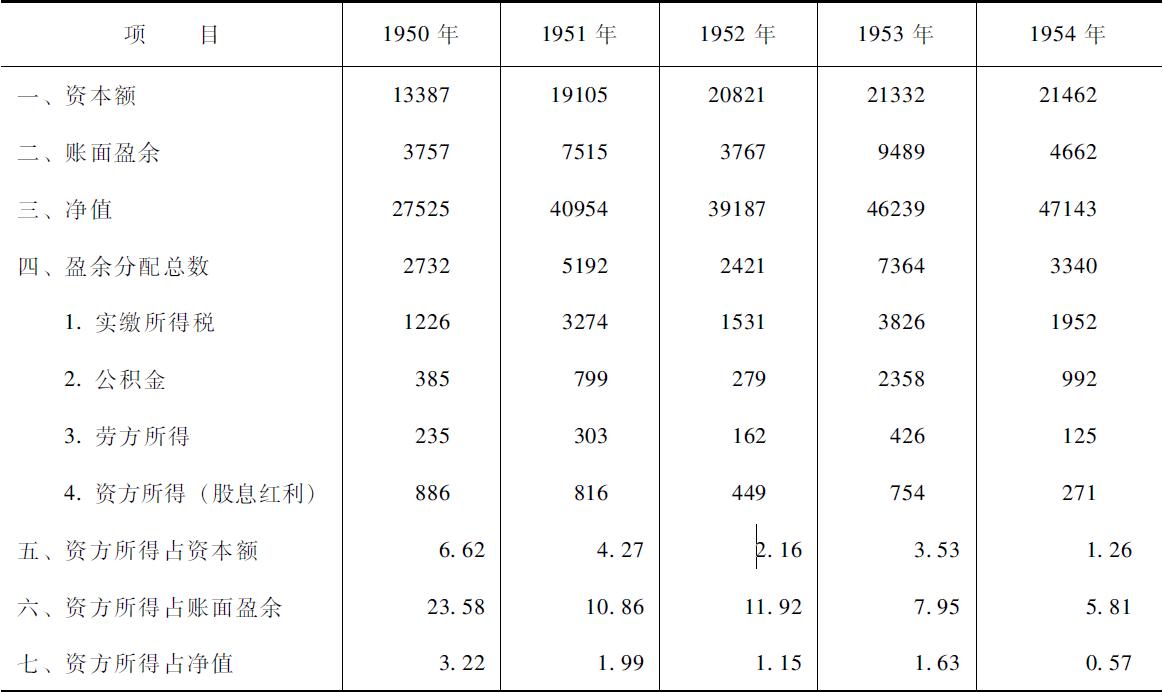

1956年初,上海市工商业联合会为研究1950~1954年上海工商企业的盈余分配问题,选取了21个行业757家企业进行了调查和统计(详见表1)。(1955年3月,人民币实行币制改革,新币1元等于旧币10000元。文中数据均为新币。)

表1上海757家工商企业盈余分配情况调查表 单位:万元;%

资料来源:上海市工商业联合会:《为配合定息问题对本市私营工商业历年资产负债变化及盈余分配典型户调查研究的综合材料(1956年2月)》,上海市档案馆:C48-2-1653。据上海市工商业联合会对这757家企业近2000名资本家进行的调查显示,1950~1954年资本家全年平均收入为1371.1万元,其中股息红利平均收入为635.2万元,占总收入的46.3%;薪金平均收入为565.7万元,占总收入的41.3%;其他平均收入为170.2万元,占总收入的12.4%。资本家历年收入以1953年为最高,其次是1951年(详见表2)。

表2上海757家工商企业资方收入情况调查表单位:万元

资料来源:同表1。由于国家加强了对资本主义工商企业盈余分配的管理,资本家对工人的剥削受到一定的限制,因此,资本家的收入来源发生了很大的变化。1953年以前,资本家股息红利收入虽占一定比例,但呈明显下降趋势,1953年以后大幅度下降,1954年较1950年下降69.4%。资本家薪金收入则逐年上升,1954年较1950年增加55.5%。同时,股息红利占资本家全部收入的比重由1950年的60.1%下降到1954年的27.0%,而同一时期内资本家薪金收入的比重由28.2%上升为62.9%。这说明在资本主义工商业的社会主义改造过程中,资本家逐渐改造成为自食其力的劳动者。

二、定息政策的实施

全行业公私合营以后,中共中央、国务院决定在清产核资的基础上对公私合营企业实施定息办法。1956年2月8日,国务院第24次全体会议通过了《国务院关于在公私合营企业中推行定息办法的规定》,并计划在1956年中旬完成。上海公私合营企业推行定息办法正式开始于1956年4月,但相关筹备工作早在数月前就已经启动。定息工作由“上海市委对资改造十人小组”领导,上海市人民委员会各主管办公室负责,领导各业务主管局及专业公司进行具体工作,工商行政管理局和统计局密切配合,并充分运用工商联、同业公会的作用,做到上下、内外密切结合,分层负责,逐级审查和平衡。[3]其具体施行过程如下:

(一)对工商企业进行清产核资

清产核资是定息最关键的步骤,也是公私合营企业产权变更的前提。全行业公私合营后,首要的工作就是对企业资产进行清理估价,核定公私股份,以此作为分配股息的依据,并为下一步工作的推行做好准备。

全行业公私合营高潮时期清产核资的原则是“公平合理、实事求是”,同时,政府根据全行业公私合营的新情况,又提出了“从宽处理、尽量了结”的方针。所谓“从宽”,就是对财产清估中有关公私关系的问题,如对于机器、设备、房屋、土地的估价,对私营时期的企业公积金的处理,对于家、店(厂)不分的企业的生活、生产资料的处理和对于可能被合并或外迁的企业的财产估价等,都照顾实际情况给予从宽处理。所谓“了结”,就是对企业原来的各种财产和债务关系,包括企业原有的债务、呆滞物资和其他财产关系等,能够在公私合营时了结的都尽量了结。[4]上海市公私合营企业清产核资采取了在工人群众的监督和帮助下,由资本家自点、自估、自报和同业评议,最后由行业合营工作委员会批准的方式。这与过去个别企业公私合营时一家一户地由国家派遣工作组会同资本家逐项进行清理估价的做法有所不同。

在上海市被批准实行全行业公私合营的203个行业、88000余家工厂中,进行清产核资的企业共6万余家。[4](p.250)以上海市制药行业为例,其清产核资工作是通过行业公私合营工作委员会下设的清产核资组来开展工作,各厂还分别设立清产定股委员会来协助其推行工作。清产核资分为财产清点、估价、评议、财务处理、审批五步,至1956年8月宣告全部结束。经过清产核资,制药行业共152户,股金共计2207.15万元,其中公股为135.6万元,占6.14%,私股为2071.55万元,占93.86%。[5]

经过清产核资,上海市公私合营企业(包括1956年以前实行公私合营的企业在内)的私股资金共计112220万元(详见表3),为实行定息创造了前提条件。

表3上海市1956年公私合营企业清产核资后私股资金单位:万元;%

说明:商业包括饮食服务业;其他包括典当、房屋、地产、影剧院等。

资料来源:上海社会科学院经济研究所:《上海资本主义工商业的社会主义改造》,上海人民出版社1980年版,第254页。

(二)各行业商讨定息办法与息率的确定

《国务院关于在公私合营企业中推行定息办法的规定》指出,根据国计民生的需要和各行业、企业的具体情况,在年息1厘~6厘的息率幅度内,“地区之间、行业之间,可以定出不同的息率,也可以定出同一的息率。同一地区的行业内部可以定出同一的息率,如果确有必要,也可以定出几个不同的息率。”[6]上海市委根据这个指导方针,制订了上海市在公私合营企业中对私股推行定息的办法,主要依据四条原则进行:(1)定息标准根据1953年实行“四马分肥”以来私股的实际所得,参照应得(指按“四马分肥”原则,私股应得的合理利润),在1厘~6厘的幅度内实事求是地加以规定。(2)单个行业可规定一个息率或几个息率,但息率不宜太多,相差也不宜太大。(3)不同行业的息率可以不同,工业高于商业,重工业高于轻工业,主要行业高于次要行业。(4)适当照顾1955年年底以前合营且清产定股明显过低的企业。[3]另外,还对公私合营企业资方过去实得和应得的计算方法进行了规定,并以此确定息率的高低。

各行业分别召集所属企业的相关利益方对息率的确定事宜进行了商讨。以上海市造漆行业为例,其定息方案商讨会议与会人员包括2个国营厂和4个公私合营厂的公、私方代表,工商联的代表以及同业公会相关人员等,会议最后形成汇总报告,其内容包括行业简况、各厂历年盈余分配情况、对定息的初步意见等,并上报所属业务主管局进行审核。[7]在关于定息的标准问题上,有主张一个行业一个息率的,也有主张一个行业多个息率的。造船业是上海市的重要行业之一,共计54户,小厂居多,资本额在1万元以下的有15户,统一息率可以照顾到资金少的小厂。上海市造船工业委员会认为,按照造船业过去历年私方盈余分配实得情况,以1950~1954年私方所得的平均值为依据较为合理。根据资料统计,这5年私方平均实得占企业盈余的3.45%,应得为5.56%,因此,造船业息率初步定为4.5厘~5厘。[8]

认为单个行业应定多个息率的原因主要有两条:一是大企业应该照顾小企业。百货商业新昌商店负责人说:“业内户与户情况不同,业务有好坏,资金有大小,资金少的某些夫妻店的定息要高一些,以照顾其生活。”[9]二是各企业盈余有别,息率的规定也应有所不同。如棉布织染业分为织布业与印染业,盈亏情况不同,印染业的利润比织布业高,因此息率也应有所不同。最后,该行业确定织布业的息率为3厘,印染业的息率则在3厘以上,但不超过4厘。

对于定息的办法与标准,各行业虽然存在意见分歧,但是多数行业、大多数工商业户都认为一个行业定一个息率为宜,幅度为3厘~4厘。根据上海各行业提出的息率幅度来看,总的趋势是“两头小,中间大,一般集中在4厘,拟定3厘的行业10个,3~4厘的9个,4厘的32个,4~5厘的7个,2厘、5厘的共7个行业。工业中,重(重工业)三偏四,轻(轻工业)纺(纺织业)执中,商业希望接近公债息率(4厘)”。[10]上海大部分资本家对息率的想法是:“定三厘稍低,四厘不好讲,五厘不敢想”,即所谓“坐三望四”。

上海市工商业商讨定息遵循了“从宽从简”的总方针,自始至终贯彻了充分协商的精神,采取“行业协商,私提公批”的做法。依据各地汇总意见,1956年7月,国务院规定:“全国公私合营企业的定息户,不分工商、不分大小、不分盈余户亏损户、不分地区、不分行业、不分老合营新合营,统一规定为年息五厘,即年息5%。个别需要提高息率的企业,可以超过五厘。过去早已采取定息办法的公私合营企业,如果它们的息率超过五厘,不降低;如果息率不到五厘,提高到五厘。”[6](p457)

(三)定息的发放

1956年7月,“上海市委对资改造十人小组”根据国务院的指示发布了《关于公私合营企业定股发息工作的通知》,规定:一是1956年7~8月,一定要发放上半年的定息一次;二是上海各公私合营企业的定息一般规定为年息5厘,只有少数例外;三是公私合营企业私股的凭证可由专业公司或企业发给,凭证的形式根据具体情况制定;四是确定私股发息工作的领导、监督机构及其职责。上海市委对私股发息的工作,要求以“简便、迅速”为原则,相关局、办及交通银行负责对发放定息工作的配合和监督,市工商联负责对私方人员进行辅导和教育。[11]

1956年7~8月,上海市有49万多家企业发放了上半年公私合营企业的私股定息,共计2788万元,其中:工业22908家,计2146万元;商业(包括饮食、服务业)18901家,计413万元;其他7196家,计229万元。[4](p254)此后,定息按季度发放一次,每季的第一个月发放上一季度的定息。[11]

定息应该发放多久呢?1956年2月24日中共中央通过的《关于资本主义工商业改造问题的决议》指出:“准备在第二个五年计划期间内,争取逐步地使公私合营的企业基本上过渡到国有化”。[6](p159)这表明,实现国有化也就是公私合营阶段结束之时,定息就应结束。第二个五年计划完成的预定时间是1962年,所以定息的期限应该是1956~1962年。1962年4月,国务院总理周恩来在二届全国人大三次会议上宣布:“(政府)要继续团结爱国的民族资产阶级分子,帮助他们进一步自我教育和自我改造,并且把他们的定息从1963年起延长三年,到时再议。”[12]1966年3月6日,国务院再次下达延长定息的通知,“为了有利于对工商界进行思想改造和照顾他们当中部分人的生活困难,中共中央决定,从1966年起再把定息延长一些时间,定息息率不变。延长多少时间,将由全国人民代表大会常务委员会做出决定,在未做出决定之前,请你们转知所属部门照发定息。”[13]定息的发放直到1966年9月彻底停止。

三、定息政策的影响

(一)企业生产关系发生根本变化,促进了生产力的发展

首先,公私合营后,资本主义的经济关系已经基本被社会主义经济关系所代替,资本家对生产资料的所有权表现在按私股份额取得的定息上,他们只是以企业工作人员的身份参加企业经营管理或劳动。其次,实行定息后,公私合营企业可以在国家的直接管理下,按照社会主义原则来进行生产管理。国家可以根据统一规划对公私合营企业进行经济改组、企业改革,解放企业生产力。各合营企业设备、资金、技术、劳动力的统筹调配都不涉及私股利益,解除了以往私有制企业在这方面的限制。再次,实行定息后,原来的社会生产和生产资料私人占有之间的矛盾基本上被克服,工人摆脱了雇佣劳动者的地位,以主人翁的身份为国家生产,一部分剩余价值以定息形式发给资本家,由此,工人群众的劳动积极性大大提高,生产力得到进一步发展,公私合营企业逐渐呈现出欣欣向荣之态。1956年上海公私合营工业的劳动生产率比1955年提高了27.4%,总产值比1955年增长了42.9%,许多主要产品的产量都有不同程度的增长,如钢铁1956年的总产值比1955年增加了115%。[4](pp.288~289)企业产品质量进一步提高,如重工业的机器、钢铁、化工等行业,轻纺工业的棉织、针织、搪瓷、橡胶等行业,产品的合格率一般都达到98%左右,有些还经常保持100%,1956年棉布的正品率比公私合营前提高了12.8%。[4](p290)企业生产成本显著降低。1956年公私合营重点工业的全部产品成本比1955年降低了4.61%,其中可比产品成本降低了8.96%,通用机械工业生产成本下降了20.15%。[4](p291)

(二)一定程度上照顾了资本家的利益,保证了其生活来源

在政府公布息率之前,资本家对息率的预期是“坐三(厘)望四”或“坐二望三”,当政府公布定息为5厘时,他们都喜出望外。旋转电机永泰厂私方说:“这是梦寐难料的,充分说明政府对私营工商业和平改造的伟大和赎买政策的正确。”铝兴厂私方首次发息(三人)共拿到4元定息,但是他们认为“虽然只拿到4元钱,可是意义郑重,过去私营阶段根本谈不到分红”。正泰橡胶厂私方认为“规定了定息,可以消除私方人员患得患失的情绪。从1956年利润情况看,如按四马分肥原则,是拿不到这样高的息率的,虽然企业有盈余,可以分息发红,但必须等到明年,还不知道什么时候可以拿到,现在按季实拿,收入有了固定,便于定个人和家庭的收支计划”。[14]

1956年,上海市参与公私合营的资本家共171278人,其中投资额在2000元以下的共132942人(占77.6%),股金共5544万元,平均每人股金为417元,每年定息约20元,与全国的私股股金平均数(420元)接近。[15]定息收入虽然不多,但在一定阶段内具有持续性和稳定性,保证了资本家的生活来源,使其能够安心工作,投入到企业的生产经营之中。

(三)推动了资本家由剥削者向劳动者的转变

通过定息方式对资本家进行和平赎买,使资本家顺利走上了从剥削者向劳动者转化的道路。1958年2月,申新九厂私方吴中一在给上级的信中写道:“我这次……认识了定息政策是为了使资产阶级能安心地接受改造。解放以来,党对我无微不至的培养教育和关怀照顾,我感到无限的感激,我过去的积蓄,已足够我安排好生活和安心地接受改造,绝不应该亦不愿意贪得无厌,留恋剥削,继续拿定息……我决定从我国第二个五年计划开始的第一年1958年起放弃定息和高额工资,为改造自己创造有利条件,今后决心在党的领导下,向工人阶级学习,踏实地工作,并参加体力劳动,在劳动完成中切实地改造自己。”[16]

在一些进步资本家的影响下,部分资本家及其代理人决定放弃定息、高薪及酬劳。1957~1960年间,担任上海工商联执行委员的291人中有106人曾表示放弃定息。1958年2月,公私合营安达棉纺织厂董事会成员刘靖基在申请书中写道:“为了尽快缩短与劳动人民的生产距离,养成艰苦奋斗,勤俭节约的习惯,加速改造成为一个自食其力的劳动人民,首先决心消除自己生活待遇特殊化,放弃不合理的高薪和董事费等。”该厂资方王子建也申请放弃定息和公费,他在申请材料中写道:“本人为争取早日做一个自食其力的劳动者,决心从现在起放弃所有定息,所有本人在贵厂(安达棉纺织厂)的股本所计算的定息,从本年(1958年)第一季度起全部放弃,请烦代为上缴。又本人担任董事每月所给公费,从现在起亦表示放弃,今后请勿送下。”[17]资本家放弃定息是他们逐步提高思想认识的结果,也表明他们正逐步由剥削者向劳动者转化。

1979年6月15日,邓小平在五届政协第二次会议上致闭幕词时表示:“我国的资本家阶级原来占有的生产资料早已转到国家手中,定息也已停止十三年之久。他们中有劳动能力的绝大多数人已经改造成为社会主义社会中的自食其力的劳动者。”[18]6月18日,五届全国人大二次会议的《政府工作报告》指出:“我国……已经消灭了封建剥削制度和资本主义剥削制度,作为阶级的地主阶级、富农阶级已经消灭,作为阶级的资本家阶级也已经不再存在”。[19]

1956年上海市公私合营企业实行的定息政策,从清产核资、定息标准的商讨到定息的如期发放,整个施行过程快速而顺利。实行定息后,资本家从企业所得的收入既有保证又有限制,企业实现了从私人资本主义企业向社会主义企业的历史性转变。正如1956年2月12日《人民日报》社论指出的那样:“定息的最大意义,还在于它可以促进企业按照社会主义的原则进行生产经营。这不仅会使工人的生产积极性大大提高,也为将来公私合营企业改变为全民所有制的企业创造了有利的条件。”[20]

[参引文献]

[1] 《建国以来重要文献选编》第1册,中央文献出版社1992年版,第521~522页。

[2] 《中华人民共和国史稿》第1卷,人民出版社、当代中国出版社2012年版,第203页。

[3] 上海市委对资改造十人小组办公室:《关于执行国务院“关于在公私合营企业中推行定息办法的规定”的具体办法(草稿)(1956年4月)》,上海市档案馆:B163-1-537-18。

[4]上海社会科学院经济研究所:《上海资本主义工商业的社会主义改造》,上海人民出版社1980年版,第249页。

[5] 上海市医药工业公司:《关于报送上海私营制药工业的社会主义改造的材料(1958年7月)》,上海市档案馆:B89-1-233。

[6] 《建国以来重要文献选编》第8册,中央文献出版社1994年版,第124页。

[7] 上海市造漆工业委员会:《上海市造漆工业盈余分配情况及对定息的初步意见(1956年2月)》,上海市档案馆:B4-2-120-16。

[8] 上海市造船工业委员会:《造船业对定息的初步意见(1956年4月)》,上海市档案馆:B4-2-120-3。

[9] 上海市工商业联合会:《为配合定息问题对本市私营工商业历年资产负债变化及盈余分配典型户调查研究的综合材料(1956年2月)》,上海市档案馆:C48-2-1653。

[10] 上海市工商业联合会:《公私合营企业反映定息问题(1956年6月)》,上海市档案馆:C48-2-1655。

[11] 上海市委对资改造十人小组办公室:《关于公私合营企业定股发息工作的通知(1956年7月)》,上海市档案馆:B126-1-258-10。

[12] 《更紧密地团结起来,更高地举起三面红旗,克勤克俭,发奋图强,争取新胜利全国人民代表大会二届三次会议胜利闭幕》,《人民日报》1962年4月17日,第1版。

[13] 《国务院关于延长定息的通知》,《江西省人民政府公报》1966年第3期。

[14] 上海市工商业联合会:《有关重、轻、纺工业系统公私合营企业发放定息情况的汇报(1956年8月)》,上海市档案馆:C48-2-1654。

[15] 中共上海市委统战部、中共上海市委党史研究室、上海市档案馆:《中国资本主义工商业的社会主义改造·上海卷》下册,中共党史出版社1993年版,附表10。

[16] 吴中一:《关于放弃定息和高额工资的请求信(1958年2月)》,上海市档案馆:A36-2-212-36。

[17] 公私合营安达棉纺织厂总管处:《关于放弃定息及董事车马费的有关文件(1958年3月)》,上海市档案馆:Q196-1-477。

[18] 邓小平:《在五届政协第二次会议上的开幕词》,《人民日报》1979年6月16日,第1版。

[19] 《政府工作报告——一九七九年六月十八日在第五届全国人民代表大会第二次会议上》,《人民日报》1979年6月26日,第1版。

[20] 《做好定息和财产清理工作》,《人民日报》1956年2月12日,第1版。 |